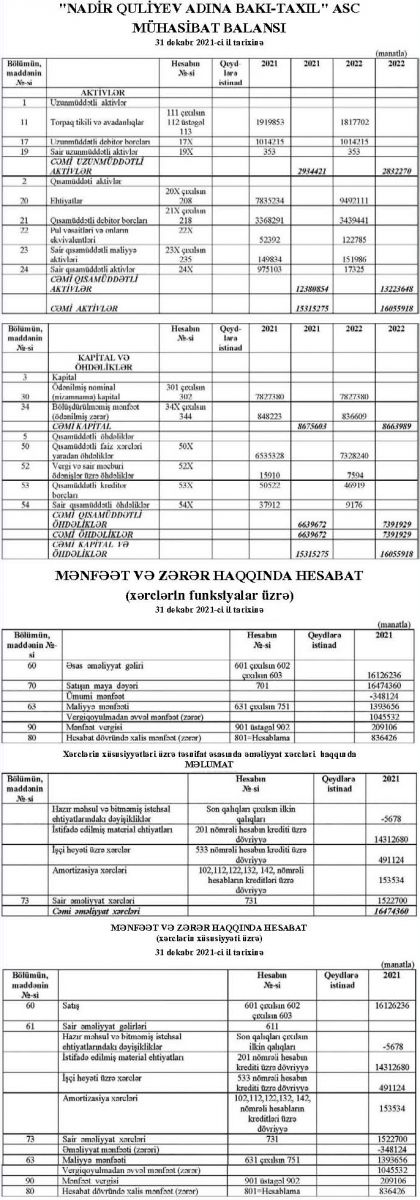

"Nadir Quliyev adına Bakı-Taxıl" ASC-nin 01 yanvar 2021-ci il tarixdən 31 dekabr 2021-ci il tarixədək olan maliyyə - təsərrüfat fəaliyyətinin audit yoxlaması Azərbaycan Respublikası Auditor Palatasının "M ənd J Konsaltinq" MMC tərəfindən 11 aprel 2022-ci il tarixli 16/22 №-li müqavilə əsasında aparılmışdır.

MÜSTƏQİL AUDİTORUN RƏYİ

"Nadir Quliyev adına Bakı-Taxıl" ASC-nin rəhbərliyinə

1. Biz, "Nadir Quliyev adına Bakı-Taxıl" ASC-nin 31 dekabr 2021-ci il tarixinə təqdim edilən balans hesabatı və həmin tarixdə tamamlanan il üzrə mənfəət və zərər hesabatı, kapitalda dəyişikliklər hesabatı və pul vəsaitlərinin hərəkəti hesabatından, eləcə də əsas uçot prinsiplərinin xülasəsindən və digər izahedici qeydlərdən ibarət olan maliyyə hesabatlarının auditini apardıq.

Maliyyə hesabatlarının hazırlanması üzrə rəhbərliyin məsuliyyəti

2. Hazırkı maliyyə hesabatlarının Kommersiya Təşkilatları üçün Milli Mühasibat Uçotu Standartlarına uyğun olaraq hazırlanmasına və düzgün təqdim edilməsinə görə Cəmiyyətin rəhbərliyi məsuliyyət daşıyır. Bu məsuliyyətə aşağıdakılar daxildir: fırıldaqçılıq və ya səhvlər nəticəsində əhəmiyyətli təhriflərin olmadığı; maliyyə hesabatlarının hazırlanması və düzgün təqdim edilməsi üçün müvafiq daxili nəzarət sisteminin yaradılması, tətbiq edilməsi və davam etdirilməsi; müvafiq uçot siyasətinin seçilməsi və tətbiq edilməsi; şəraitdən asılı olaraq məqbul uçot təxminlərinin irəli sürülməsi.

Auditorun məsuliyyəti

3. Bizim məsuliyyətimiz apardığımız auditə əsasən maliyyə hesabatlarına dair rəy bildirməkdən ibarətdir. Biz auditi Milli Audit Standartları əsasında apardıq. Həmin Standartların tələblərinə görə, biz etik tələblərə əməl etməli və auditi elə şəkildə planlaşdırmalı və aparmalıyıq ki, maliyyə hesabatlarında əhəmiyyətli təhriflərin mövcud olmamasına kifayət qədər əmin olaq.

4. Auditə maliyyə hesabatlarmdakı məbləğlər və açıqlamalara dair auditor sübutu əldə etmək üçün prosedurların yerinə yetirilməsi daxildir. Seçilmiş prosedurlar auditorun mülahizələrindən, eləcə də fırıldaqçılıq və ya səhvlər nəticəsində maliyyə hesabatlarının əhəmiyyətli dərəcədə təhrif edilməsi risklərinin qiymətləndirilməsindən asılıdır. Həmin riskləri qiymətləndirərkən auditor Cəmiyyətin daxili nəzarət sisteminin effektivliyinə dair rəy bildirmək üçün deyil, şəraitə görə müvafiq audit prosedurlarının işlənib hazırlanması məqsədilə Cəmiyyət tərəfindən maliyyə hesabatlarının hazırlanması və düzgün təqdim edilməsi üçün müvafiq daxili nəzarət sistemini nəzərdən keçirir. Bundan əlavə, auditə mövcud uçot siyasətinin uyğunluğunun və rəhbərliyin uçot təxminlərinin əsaslandırılmasının qiymətləndirilməsi, eləcə də maliyyə hesabatlarının ümumi təqdimatının dəyərləndirilməsi daxildir.

5. Biz hesab edirik ki, əldə etdiyimiz auditor sübutları rəyimizi bildirmək üçün kifayət qədər əsas verir.

Rəy

Bizim fikrimizcə, təqdim edilən maliyyə hesabatları bütün əhəmiyyətli aspektlər baxımından Cəmiyyətin 31 dekabr 2021-ci il tarixinə maliyyə vəziyyətini və həmin tarixdə tamamlanan il üzrə maliyyə nəticələrini və pul vəsaitlərinin hərəkətini Milli Mühasibat Uçotu Standartlarına uyğun olaraq düzgün əks etdirir.

"M ənd J Konsaltinq" MMC-nin direktoru Cəfərov Elçin Əhməd oğlu

Bakı, Azərbaycan Respublikası

14 aprel 2022-ci il.